Handeln ur ett regionalt perspektiv

På uppdrag av Handelsrådet genomför HUI årligen en studie av Sveriges regionala handel.

Hur har den regionala handeln klarat sig efter två år av pandemi, och vart är handeln på väg nu? Dessa frågor besvarades när Handelsrådet och HUI bjöd in till ett fördrag om detaljhandeln i Sveriges län och kommuner under 2021. Vi har här sammanfattat det åt er.

På uppdrag av Handelsrådet genomför HUI årligen en studie av Sveriges regionala handel. Kartläggningen, som pågått sedan 1992, innehåller unika uppgifter och är en av de mest tillförlitliga källorna till kunskap om detaljhandel på lokal och regional nivå.

På ett seminarium den 6 september gavs svaret på frågor som hur gränshandelns återhämtning sett ut, vilka kommuner som blev årets tillväxtraketer och facit på hur den fysiska handeln klarat sig under pandemin - men även hur det förändrade världsläget kan komma att påverka den regionala handeln.

Moderator var Joakim Wirén från HUI och det var hans kollega Emelie Ekholm, ansvarig för kartläggningen, som presenterade den och inledningsvis berättade om 30 år av positiv tillväxt.

- Två kriser tätt inpå varandra är tufft och därför kan vi förvänta oss en nedgång, sa hon och berättade att 2020 växte detaljhandeln med 3,2 procent, mest bara på e-handeln.

- 2021 var tillväxten ännu starkare och den fysiska handeln hade spottat upp sig. Till skillnad från året innan var det sällanköpshandeln som drev utvecklingen.

Bild från presentationen på seminariet.

Antalet kommuner med negativ försäljningsutveckling i detaljhandeln minskade från 52 till 35. Omsättningen ökade i fler kommuner än vanligt. Tillväxtligan toppas av Falkenberg (Ullared och GeKås) och Sigtuna (Arlanda), som drabbades hårt av pandemin under 2020 med tapp på 16 respektive 12 procent. Ingen av kommunerna är tillbaka på prepandemiska nivåer trots stark återhämtning under 2021.

År 2020 var 14 av de 15 kommunerna med starkast tillväxt så kallade pendlingskommuner, som gynnades av att folk stannade hemma och handlade i hemkommunen. Även i år har många pendlingskommuner som Kungsbacka, Kungälv och Värmdö fortsatt stark tillväxt.

Under 2020 var Stockholms omsättningstapp betydligt större än Göteborg och Malmö, som uppvisade svagt positiva tillväxttal. Stockholm stod för 18 procent av tillväxten i riket under 2021 och ligger nu 4 procent över 2019 års prepandemiska nivå. I Göteborg och Malmö var dagligvaruhandelns tillväxt väldigt svag under 2021, efter starka tillväxttal om 4,8 respektive 4,2 procent föregående år. Sällanköpsvaruhandelns tillväxt var stark i storstäderna under året.

Pendlingskommuner nära storstäder (t ex Täby, Partille, Vellinge) är den kommungrupp som haft starkast tillväxt sedan 2018. Landsbygdskommuner med besöksnäring (t ex Strömstad, Sotenäs) har haft starkt negativ utveckling under pandemin. En starkt bidragande faktor är att många gränshandelskommuner tillhör denna kommungrupp.

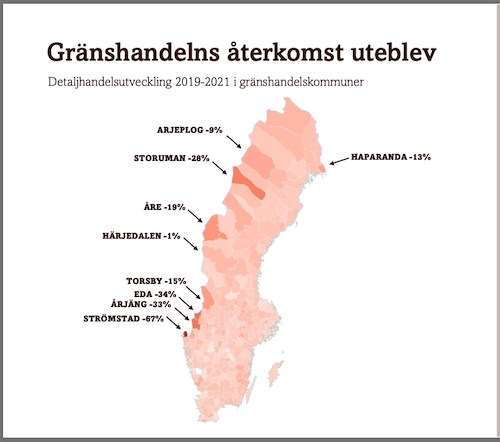

Bild från presentationen på seminariet.

När man tittar på starka gränshandelskommuner ser man att gränshandelns återkomst uteblev. Norrmän spenderade 27,9 miljarder kronor i svensk detaljhandel år 2019, enligt en rapport från Svensk Handel. Det motsvarar 4 procent av Sveriges detaljhandel. I Haparanda finns även en omfattande gränshandel med Finland. Gränshandeln är den del av handeln som drabbades hårdast av pandemin. De största gränshandelskommunerna tappade tillsammans 42 procent av detaljhandelsomsättningen under 2020 och hade nolltillväxt 2021. Fjällturismkommunerna Härjedalen och Åre hade starkast utvecklingstal under 2021 med 9 respektive 10 procents tillväxt, men de är inte tillbaka på prepandemiska nivåer.

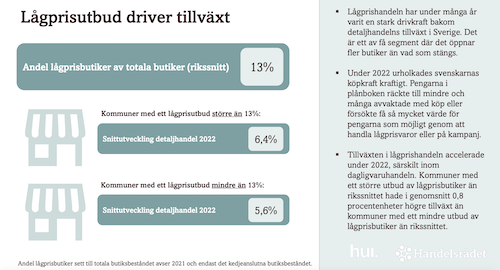

Vidare i undersökningen ser vi att lågpris lyfter medelstora kommuner. Det är ett av få segment inom detaljhandel där det sker en nettoökning av antalet butiker. Lågprisetableringar driver tillväxten i många medelstora kommuner. Bland de tio medelstora kommunerna med högst detaljhandelstillväxt mellan 2021 och 2019 har ofta lågprisetableringar skett under de senaste åren.

Bild från presentationen på seminariet.

Seminariet avslutades med en paneldiskussion där de medverkande var Monica Bruvik från City i samverkan, Elisabet Elmsäter Vegsö och Per Andersson från HUI. Joakim Wirén avslutade med att sammanfatta deras framtidsutsikter:

- Det finns trots allt ett uppdämt konsumtionsbehov efter pandemin. Initialt kommer handeln att ha det hyggligt även om den nya situationen kommer att få stora effekter på vissa delbranscher.

- Allt beror på hur hålhållen prioriterar. Skillnaden nu är att det inte är restriktioner som styr utan hur mycket pengar konsumenterna har i plånboken. Prisökningarna gör att dagligvaruhandeln tar mer pengar och då drabbar det andra.

- Vi måste sluta prata fysisk och e-handel. Affärsmodellerna går mot kombinationer. Det finns en handel och x antal försäljningskanaler. Att e-handeln backar ni beror ju på höga jämförelsetal.

- 2022 och 2023 blir tuffa år. Därför är det viktigt med samverkan mellan handel, kommuner och fastighetsägare. Alla måste sätta sig in i den verklighet som gäller. Få koll på utvecklingen och kanske även göra konsumentundersökningar.

Vill du se mer detaljer i denna undersökning, går in på handelsfakta.se och klicka på fliken ”Regional handel” i huvudmenyn. I kartverktyget kan man se och jämföra statistik som försäljning, utveckling och försäljningsindex mellan Sveriges län och kommuner. Man kan även ladda ner statistiken i excelformat genom att klicka på knappen under kartverktyget

Sammanställt av: Gunilla Pihlblad